Loi de finance 2025 : disparition du régime simplifié de TVA : pas d’affolement !

FISCAL, ECONOMIE, COMMERCIAL

L’abaissement du seuil de la franchise en base de TVA à 25.000,00 € fait beaucoup parler de lui. Attention, cette mesure n’est pas supprimée, elle est suspendue et doit être mise en œuvre en cours d’année avec d’éventuels aménagements que nous ne connaissons pas à ce jour.

La loi de finance 2025, dans son article 10 octies (consultable là : https://www.assemblee-nationale.fr/dyn/17/textes/l17b0873_texte-adopte-commission) apporte d’autres modifications importantes dont la suppression annoncée pour le 1er janvier 2027 du régime simplifié de TVA ; en d’autres termes toutes les entreprises qui produisent des CA12 annuelles devront produire des CA3 mensuelles ou trimestrielles.

Cependant il faut tenir compte de la mise en œuvre de la facture électronique. Bien que celle-ci ait été retardée de 2 ans. Les premières obligations interviendront en 2026 (au lieu de 2024 initialement). Les dates à retenir :

- 1er septembre 2026 : obligation pour les grandes entreprises et celles de taille intermédiaire d’émettre des factures électronique et obligation pour toutes les entreprises, quelle que soit leur taille, de recevoir des factures électroniques,

- 1er septembre 2027 : obligation pour toutes les entreprises quelle que soit leur taille, d’émettre des factures électroniques.

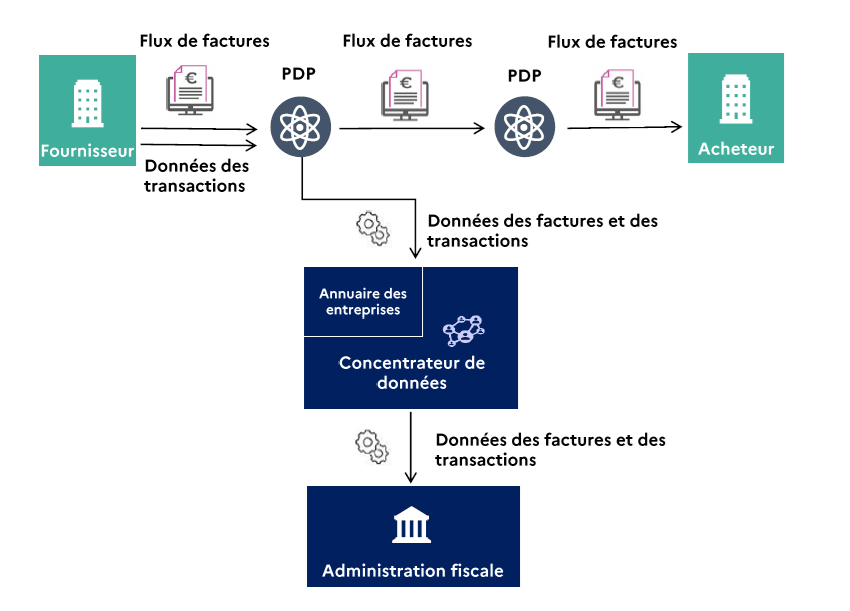

Toutes les informations sont disponibles là : https://entreprendre.service-public.fr/actualites/A17853. Vous l’avez déjà compris, lorsqu’une facture électronique sera envoyée à son destinataire, elle sera aussi envoyée aux services fiscaux.

A la lecture des fiches pratiques, on observe qu’il n’y aura pas que les factures à transmettre par voie électronique, mais aussi toutes les informations de paiement. C’est ainsi que les déclarations de TVA pourront être préremplies, y compris lorsque le fait générateur sera l’encaissement de la facture (prestataires de services) et non son émission (vente de biens).

La simplification de l’établissement des déclarations de TVA est un des buts clairement avoués de la facture électronique.

On ne peut s’empêcher de remarquer que la disparition annoncée du régime simplifié de TVA au 1er janvier 2027 interviendrait avant que les petites entreprises ne soient soumises à l’obligation d’émettre des factures électroniques au 1er septembre 2027. Devons-nous nous attendre à de nouveaux aménagements calendaires ?

Toujours est-il que la disparition du régime simplifié de TVA ne saurait être abordée sans tenir compte de la mise en place de la facture électronique.

Par votre Expert Comptable

le 10/02/2025

Vous pouvez compter sur nous, on compte pour vous !